Nhà đất, căn hộ chung cư là một loại Của cải có giá trị cao, hầu hết người mua chọn đặt niềm tin vào tiềm năng về giá trong tương lai của mảnh đất hay căn hộ mình đang ở, dù mục đích mua chỉ để ở. Vì ko ai có thể chắc chắn họ sẽ không mua bán nhà sau này, & không muốn bán lỗ vốn. Người mua nhà lần đầu lại càng cần thận trọng hơn khi quyết định mua chung cư hoặc nhà ở. Hôm nay Nhà Đẹp xin chia sẻ những kinh nghiệm mua nhà, chung cư trả góp qua nội dung dưới đây.

Mua nhà/chung cư trả góp như thế nào?

Không gian phòng khách căn hộ chung cư

Mua nhà ko cần trả trước 100% giá trị Căn hộ, tại thời điểm mua mà Chủ nhà sẽ phối kết hợp cùng với ngân hàng hoặc tổ chức tín dụng sẽ cho những người mua vay khoảng 70% giá trị căn nhà bằng cách thế chấp chính căn nhà định mua hoặc dùng Của cải thế chấp để đảm bảo khoản vay. Số tiền vay gốc và lãi vay sẽ đc trả dần theo thời gian thanh toán cùng với mức lãi suất do hai bên cho vay và đi vay thỏa thuận.

tức là bạn muốn mua nhà thì khi liên hệ với đại lý bán, sẽ được lựa chọn gói vay trả góp sau đó bạn sẽ làm việc với ngân hàng bằng hợp đồng. khi đó ngân hàng sẽ trả 100% giá trị Căn hộ cho bạn. Bạn trả ngân hàng số tiền bạn có. Số tiền còn lại bạn trả góp dần cho ngân hàng.

Điều kiện mua nhà, Căn hộ trả góp?

Phòng ngủ của một căn hộ chung cư

tuy nhiên để trả góp Căn hộ Chung cư thì sẽ phải bao gồm 1 số điều kiện mà không phải khách hàng nào cũng đạt Yêu cầu. Vậy điều kiện để mua nhà trả góp là gì? Nhà Đẹp sẽ hướng dẫn cách mua Chung cư trả góp vay ngân hàng như sau:

Báo cáo tín dụng

Nếu bạn chưa có lịch sử vay tín dụng thì hãy giữ nguyên lí lịch thật sạch sẽ để đảm bảo bạn cũng có thể tiếp cận nguồn vay 1 cách nhanh chóng & dễ dàng. Còn nếu đã có lịch sử tín dụng thì phải xem lại quá khứ trước đây bạn đã từng vướng điều gì không tốt hay không:

-

Thanh toán chậm tiền trả góp hàng tháng

-

ko thanh toán các khoản nợ thẻ tín dụng

-

Mất khả năng thanh toán nợ dẫn tới vị tịch biên tài sản thế chấp

-

Bị kiện ra tòa vì không thanh toán nợ với người khác, or doanh nghiệp khác

Đừng cố gắng vay khi bạn đã bị cho vào danh sách “nợ xấu” “ nợ khó đòi”, bạn sẽ chỉ tốn phí “bôi trơn” , thời gian vô ích mà vẫn không đc duyệt vay.

Thời gian làm việc

Tính ổn định trong công việc của bạn là mối quan tâm lớn nhất của tổ chức cho vay. Thâm niên công tác sẽ cho họ thấy bạn có một công việc và thu nhập ổn định. nếu có những ngắt quãng, dịch chuyển công việc nhưng tình trạng việc làm vẫn bảo đảm an toàn tính liên tiếp, hoặc thay đổi công việc để có mức thu nhập cao hơn thì bạn lên cung cấp các chứng tờ có liên quan cho ngân hàng để tạo thêm niềm tin.

Thu nhập & chi phí

Để đc duyệt vay trả góp Chung cư, một loại giấy tờ cần thiết không kém đó là chứng minh nguồn thu nhập của bạn trong 2 năm gần nhất. Thông thường, các tổ chức cho vay sẽ Yêu cầu bạn cung cấp hợp đồng lao động nhằm chứng minh công việc của bạn là liên tục trong hai năm gần nhất, kèm theo là bản sao kê ngân hàng (hoặc bảng lương) trong 6 tháng gần . Họ khác biệt lưu ý đến tính ổn định trong công việc của bạn. Nếu phần lớn thu nhập của bạn dựa trên hoa hồng hay giải thưởng thì bạn cần phải bàn bạc với ngân hàng để chứng minh tính tin cậy của những nguồn thu nhập này. Tùy từng trường hợp cụ thể, ngân hàng có thể Đòi hỏi cung cấp các tài khoản ngân hàng tiết kiệm, hay các quỹ đầu tư của bạn nhằm phân tích dòng tiền thu nhập trong 2 năm gần nhất.

Kinh nghiệm mua Chung cư trả góp

Kinh nghiệm mua Căn hộ trả góp đó là bạn cần phải cân nhắc một số nhân tố dưới đây. Trước khi quyết định vay, hãy đánh giá khả năng kinh tế của chính bản thân mình. lúc mua Căn hộ trả góp, bạn phải xác định rằng việc bạn vay mua Chung cư trả góp cũng đồng nghĩa với việc bạn sẽ nợ một khoản to đùng. chính vì thế mà nếu mà bạn ko xác định được khả năng kinh tế cố định của mình thì chắc chắn là bạn không nên mua nhà trả góp. Vì nếu kinh tế không ổn định thì làm sao bạn cũng có thể đủ khả năng chi trả cho căn nhà bạn đang vay mua.

Lời khuyên cho bạn, hãy xem ngoài khoản thu nhập cố định hàng tháng bạn còn có thêm khoản thu nhập nào nữa. & tổng thu nhập 1 tháng của bạn or gia đình bạn là bao nhiều, nếu như phải dành ra một khoản để trả nợ mỗi tháng thì có đủ để sinh hoạt hay không. bạn hãy tính toán cho thật kỹ và cực tốt là lên tính dư ra để tránh mọi trường hợp gây ra nhé.

Cân nhắc tài chính trả góp

Đây là một trong những nguyên tố tiên quyết về điều kiện mua Chung cư Căn hộ trả góp. nếu mà thu nhập hàng tháng của bạn thấp thì việc trả góp hàng tháng sẽ vô cùng khó khăn, thậm trí nợ càng chồng thêm nợ. bởi vậy, lúc mua nhà trả góp thì Nhà Đẹp khuyên bạn nên có 1 vài tiền tối thiểu là trên 30% giá trị Chung cư. Rồi từ đó tùy theo mức thu nhập bạn hãy tính toán nhu cầu thiết yếu hàng tháng số tiền dư ra có đủ để trả lãi hay không?

Chọn mua Chung cư theo nhu cầu của mình

Nhà Chung cư là một tài sản có giá trị rất lớn, vì vậy hãy lựa chọn Căn hộ thích hợp với tài chính và nhu cầu sử dụng. nếu mà gia đình bạn chỉ có 2 người thì để ở lâu dài thì có thể mua Căn hộ 1 buồng ngủ, nhưng nếu xác định ở lâu dài & giành riêng cho con cái thì hãy lựa chọn Chung cư 2 phòng nghỉ. Không những thế các căn hộ trên cùng 1 sàn cũng có những mức giá khác nhau, căn xa thang máy thường sẽ giá thấp hơn một chút.

Thăm dò & so sánh giá

Đây là yếu tố vô cùng rất cần thiết mà theo Nhà Đẹp nhận thấy rất nhiều người đã bỏ qua. Lúc này họ mua Căn hộ chỉ quan tâm đến giá Chủ nhà đưa ra sau đó cân nhắc Căn hộ đó đắt hay rẻ rồi xuống tiền theo cảm tính mà không rõ giá đất, Chung cư cùng khu vực. Điều này có thể khiến cho bạn bị hớ mặc dù ko cảm thấy đắt. Nhưng tới lúc muốn bán đi cũng khó vì giá cao. do vậy, bạn hãy từ từ đọc thêm giá các dự án cùng khu vực nữa nhé!

Hãy hiểu rõ thông tin về dự án

info của dự án là điều mà hầu hết ngày nay ai cũng lên chăm lo. Nó có thể ảnh hưởng trực tiếp tới việc bạn mua trả góp Chung cư Chung cư có uy tín & bảo đảm ko. Nếu chẳng may dự án bạn đang chăm sóc vi bất hợp pháp luật và bị thu hồi đất thì chắc chắn những nguy cơ tiềm ẩn về "tiền mất tật mang" sẽ khiến bạn nhức đầu đấy nhé. vì thế hãy lựa chọn một dự án có pháp lý, giấy phép rõ ràng để mua nhé.

Tìm hiểu về chính sách & ngân hàng hỗ trợ trả góp

chủ đầu tư thường hợp tác với một số ngân hàng để bổ trợ tối đa cho tất cả những người mua nhà nhất có thể. chính vì vậy, chủ đầu tư thường quảng cáo truyền thông về chính sách của mình và ngân hàng được cho phép bạn trả góp. bởi vậy, 1 số ngân hàng được cho phép bạn mua trả góp nhà Chung cư lâu dài, có thể nên đến 20 năm. Từ đó khiến bạn dễ thở hơn với tặng của chính ngân hàng và gia chủ. các bạn hãy khám phá kỹ nhé!

Hãy nghiên cứu kỹ về khoản hợp đồng

Hợp đồng là một trong những vấn đề vô cùng cần thiết mà hiện nay hầu hết người nào cũng cần chú ý. Trong hợp đồng sẽ ghi những điều khoản & sự ràng buộc giữa 2 bên nên hầu như bạn cần phải xem xét kỹ. chẳng hạn như lãi suất cho vay trả góp & thời hạn trả góp hay nếu thanh toán sớm thì có bị phạt hay không… Hãy nghĩ kỹ cho thật kỹ trước khi ký vào hợp đồng mua nhà kiểu trả góp nhé.

Tiến độ thi công dự án

gia chủ luôn cam kết về tiến độ xây dựng & có thể sẽ chia các đợt thanh toán theo tiến độ. do vậy bạn hãy liên tục check tiến đô thi công dự án mà mình mua. Khi tới thời hạn cam đoan hoàn thành mà CĐT vẫn chưa xây dựng xong thì sao? Lúc này bạn toàn toàn có thể kiện Chủ nhà nếu như không thực hiện đúng theo hợp đồng mua bán.

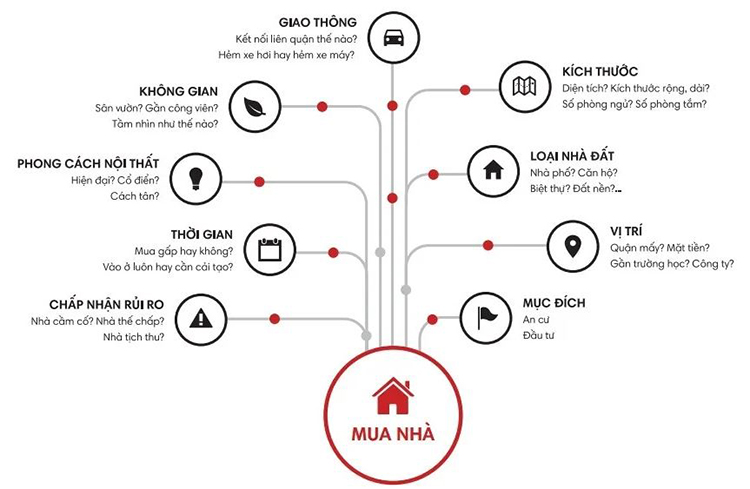

Xác định kỹ nhu cầu

Hãy dành thời gian xác định kỹ lưỡng về ngôi nhà mà bạn & gia đình mong muốn: có bao nhiêu buồng ngủ thấp nhất, không gian thấp nhất, vị trí nhà, khu dân cư mong muốn, có cần gần trường học, trung tâm y tế hay cơ quan không? hiểu rõ nhu cầu tưởng chừng như giản đơn & thường hay bị khá bao người bỏ lỡ. Song nếu xác định đúng và đủ nhu cầu, bạn sẽ thu hẹp phạm vi kiếm tìm nhà giữa hàng trăm ngàn nhà đất đang giao dịch trên thị trường. Tăng khả năng đánh giá căn nhà, khả năng ra quyết định chính xác và rút gọn thời gian mua bán nhà.

Xác định đúng và đủ nhu cầu cũng giảm bớt áp lực tài chính khi bạn chọn mua một căn hộ có khoảng trống quá lớn mà gia đình dùng ko hết.

Xác định ngân sách

Sau khi xác định đc ngôi nhà thích hợp nhu cầu của gia đình, bạn cần tiếp tục xác định ngân sách chi tiêu & tính toán tài chính.

- Nếu bạn đã tích lũy đủ tiền mua nhà, mọi việc sẽ đơn giản hơn rất nhiều. Bạn chỉ cần tính toán các khoản chi phí chuyển nhượng, phí tu sửa nhà, phí mua sắm nội thất & phí di chuyển đồ vật thích hợp trong khả năng tài chính.

- Trong trường hợp bạn chưa tích lũy đủ tiền mua nhà, hãy lựa chọn ngôi nhà sao cho số tiền bạn đang có sẵn đạt khoảng 30% giá trị ngôi nhà. Hiện tại các ngân hàng đều bổ trợ cho vay vốn mua nhà đạt 70% giá trị căn nhà khi thế chấp chính căn nhà mua & nên tới 90% giá trị ngôi nhà nếu thế chấp bằng nhà đất khác. Lãi suất cho vay trung bình giao động từ 5% đến 14% tùy từng ngân hàng, gói vay, giá trị Căn hộ và thời gian vay.

Lời khuyên của Nhà Đẹp là bạn chỉ nên vay 50% giá trị Chung cư để tránh những gánh nặng tài chính nếu có thể. Từ đó, tính toán ngân sách mua nhà thực tế dựa theo khả năng chi trả. Từ ngân sách chi tiêu đó bạn sẽ dễ dàng kiếm tìm nhà hơn.

Những bước mua nhà

Ngoài ra, đừng quên tính toán các khoản phí sang nhượng chủ quyền trong các thủ tục hành chính, phí tu sửa nhà và phí dịch vụ chuyển nhà. Những khoản phí này tuy nhỏ nhưng hãy chắc bạn đã có dự toán cho chúng & khống chế ko vượt ngân sách quá nhiều.

Bắt đầu tìm kiếm nhà đất

Hãy bắt đầu tìm kiếm nhà từ nhu cầu về ngôi nhà và ngân sách chi tiêu bạn đã liệt kê trên. Có 3 cách cơ bản để bạn tìm kiếm nhà như sau:

Hỏi thăm các mối quan hệ cá nhân: bạn hữu, đồng nghiệp & họ hàng có thể biết mỗi căn hộ đang bán phù hợp với nhu cầu & ngân sách chi tiêu của bạn.

Tự kiếm tìm với Internet: Với cách tìm kiếm nhà truyền thống, thông thường, người mua sẽ kiếm tìm các bảng rao bán nhà hoặc môi giới tại khu vực tới mong chờ của mình. thế nhưng, trong 5 năm quay về đây, cách thức kiếm tìm nhà đã thay đổi rất nhiều nhờ sự ra đời của Internet & các trang rao vặt, trang MXH. kiếm tìm bằng Internet sẽ giảm bớt thời gian tìm kiếm, đồng thời, người mua dễ dàng tiếp cận những info rao bán mới nhất, phổ biến nhất để có nhiều lựa chọn. Hãy lự chọn trang tìm kiếm nhà thích hợp, có tin tức được cập nhật liên tục và uy tín. kiếm tìm bằng Google rất dễ bị rối loạn info bởi bạn sẽ không biết đâu là tin tức mới nhất. Tin rao bán chưa qua kiểm chứng & đôi lúc không có đầy đủ hình ảnh. nên chọn lựa trang web bảo đảm an toàn về tính xác thực về thông tin, có hình ảnh chi tiết và có liên hệ trực tiếp từ CĐT.

kiếm tìm thông qua hệ thống giao dịch bất tỉnh sản: Các hệ thống giao dịch bất động sản tại từng địa phương thường sở hữu những nhà đất giá rẻ ko đăng tin online. Họ còn là Chuyên Gia về quá trình mua nhà, hiểu biết rõ khu vực bạn mong chờ, làm việc trực tiếp với gia chủ, biết chính xác giá trị căn nhà và có kĩ năng đàm phán tốt.

Người bán trả tất cả các khoản chi phí cho 1 Chung cư khi bán, lên khi làm việc với 1 hệ thống chuyên nghiệp, bạn sẽ không tốn bất cứ chi phí nào. Họ cũng thường đưa ra cam đoan cụ thể khi hỗ trợ bạn mua nhà.

Kiểm tra nhà

Sau khi kiếm tìm đc các căn nhà phù hợp, bạn cần tới kiểm tra thực tế căn nhà lần nữa để dễ dàng đưa ra quyết định lự chọn.

Nếu làm việc cùng hệ thống giao dịch nhà đất hay môi giới, các bạn hãy Đòi hỏi họ xếp đặt hẹn tham quan & đi cùng bạn. Các chi tiết bạn cần lưu ý sẽ bao gồm: tình trạng giao thông, lối vào nhà, cấu trúc nhà, độ mới lạc hậu của ngôi nhà, nội ngoại thất, v.v. Nếu chưa có kinh nghiệm, hãy tham khảo hướng dẫn chi tiết xem nhà do các Chuyên Gia gợi ý.

đừng quên ghi chú lại những điểm ưu khuyết của ngôi nhà và hình ảnh các chi tiết bạn chăm sóc để tiện so sánh về sau. Đây cũng là các chi tiết dễ dàng đem đến lợi thế cho bạn khi thương lượng giá bán ra với chủ đầu tư.

Lời khuyên từ Nhà Đẹp: Để tiết kiệm thời gian đi xem nhà, bạn có thể xem mô hình 3 chiều thực tế ảo trên Nhà Đẹp nhằm làm lên danh sách mỗi căn hộ yêu thích ít hơn và đc chọn lựa tốt hơn.

So sánh & ra quyết định

Sau khi tham quan, bạn cần so sánh các căn hộ mình xem liệu chúng có phải "căn nhà mơ ước" của gia đình chưa. Nếu chưa, hãy tiếp tục kiếm tìm thêm. Trong trường hợp đã thấy một số ngôi nhà hợp ý, bạn vẫn nên so sánh điểm mạnh & yếu của chúng và quyết định chọn ngôi nhà nào.

Lúc này, bạn cần xem lại bản liệt kê nhu cầu của mình, ngân sách chi tiêu tài chính và tiến hành cân đo đong đếm. căn nhà đáp ứng đc những nhu cầu đề ra của gia đình, không vượt quá ngân sách chi tiêu, sở hữu những khuyết điểm có thể sửa chữa trong tương lai hoặc bạn có thể chấp nhận chúng, chính là ngôi nhà thích hợp với bạn nhất.

Trong trường hợp cần thêm lời khuyên khi ra quyết định, hãy Đòi hỏi môi giới của bạn so sánh & phân tích cho bạn. ngoài các info đánh giá ngôi nhà, họ thường sẽ cho bạn thêm lời khuyên về tiềm năng tăng giá của ngôi nhà. Các thông tin này thường được xác định qua các thông tin quy hoạch đô thị, thông tin phát triển hạ tầng giao thông và các dự án lớn sắp đc xây dựng xung quanh.

Thương lượng

Khi đã quyết định chọn mua căn nhà nào, bạn cần tiến hành thương lượng càng sớm càng tốt. Những căn nhà giá tốt thường được giao dịch nhanh chóng. Hãy tiến hành đặt vấn đề mua với Chủ nhà một cách thiện chí, gần gũi. Tạo đc tình cảm với gia chủ, bạn sẽ dễ dàng mua lại căn nhà đó hơn dù bao người khác cũng đặt mua với mức giá thậm chí tốt hơn bạn đưa ra.

Khi đàm phán, bạn không nên chỉ quá tập trung vào giá Đòi hỏi cuối cùng của bạn. Thay vào đó, bạn cũng nên lưu ý tới bức tranh tổng quan giá trị ngôi nhà và cân nhắc việc tăng khoản tiền đặt cọc, cắt giảm các khoản rủi do, hoặc đề xuất ngày chốt giao dịch sớm hơn. cố gắng bộc lộ bằng văn bản tất cả những thỏa thuận & trao đổi giữa hai bên nhằm tránh tranh chấp về sau.

Chốt giao dịch

Khi bạn và người bán đồng ý giao dịch với nhau, bạn sẽ bước tới quy trình chốt giao dịch, đặt cọc, làm giấy tờ chuyển nhượng thường mất từ 15 tới 30 ngày. Trong giai đoạn này, hãy luôn giữ liên lạc với gia chủ nhằm tránh những thay đổi phút chót. Đồng thời, hãy nhớ là hỏi thăm trước các thủ tục hành chính khi sang nhượng nhằm tránh tranh chấp hay bất đồng tạo ra giữa 2 bên mua - bán.

Nếu mua Chung cư Căn hộ hay bạn cần vay vốn ngân hàng, đây là lúc cần triển khai nhanh các thủ tục. Mức độ chuẩn bị kỹ lưỡng hồ sơ vay vốn sẽ tiêu giảm thời gian xét duyệt của ngân hàng.

Hãy bảo đảm người làm chứng và chứng cứ cho việc giao nhận tiền của bạn nhằm tránh phát sinh rủi do. nếu như có thể chuyển khoản, hãy chuyển khoản tiền mua nhà để có giấy chứng nhận từ ngân hàng. Nếu điều kiện ko được cho phép, lên giao dịch khi ra công chứng văn bản chuyển nhượng tại cơ quan pháp luật. or có người làm chứng riêng Thay mặt cho mỗi bên cùng tham gia chứng kiến và ký vào thủ tục chứng minh đã giao dịch.

Quản lý hậu giao dịch & chuyển tới

Đây là lúc bạn cũng có thể an tâm hơn về quy trình giao dịch. Giờ là lúc bạn nhận bàn giao nhà & chuẩn bị dọn tới. Dù ngôi nhà bạn mua đã sẵn sàng hay chưa không, có thể sẽ có một vài công việc bảo dưỡng & tôn tạo bạn muốn kết thúc trước khi chuyển tới. Bạn cũng nên suy nghĩ về việc thuê người vận chuyển, mua đồ nội thất và thiết bị mới, thiết lập các tiện ích của bạn, v.v.

Hy vọng những kinh nghiệm được chia sẻ phía trên sẽ hữu ích cho các chủ đầu tư

Coi bài nguyên văn tại :

Kinh nghiệm mua nhà, chung cư trả góp cần có

Click here for more...

from #Bangladesh #News aka Bangladesh News Now!!!

0 nhận xét :

Đăng nhận xét